Le PER Entreprise

Tout chef d’entreprise employant au moins un salarié, même à temps partiel ou salarié lui-même est concerné par la souscription d’un PER d’entreprise non seulement à titre personnel, mais surtout à titre professionnel.

Rappel sur l’histoire

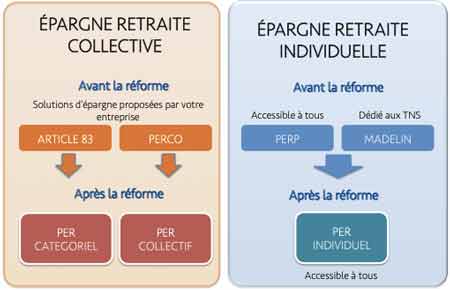

Dans un souci de simplification et afin de mettre en place une gestion globale de l’épargne retraite, la loi relative à la croissance et la transformation des entreprises, dite loi PACTE, a mis en place un dispositif unique, le PER, qui se décline sous trois formes, depuis le 1er octobre 2019 :

- le Plan d’Épargne Retraite individuel (PER individuel), pour les personnes physiques ;

- le Plan d’Épargne Retraite d’entreprise collectif (PER d’entreprise collectif), ouvert aux entreprises, c’est le successeur du plan d’épargne pour la retraite collectif (PERCO) ;

- le Plan d’Épargne Retraite obligatoire (PER obligatoire), ouvert aux entreprises, c’est le successeur du contrat de retraite « article 83 ».

Le PER obligatoire, c’est quoi?

Le PER obligatoire succède au contrat de retraite « article 83 ».

Il s’agit d’un plan d’épargne retraite proposé à l’adhésion pour des entreprises, auquel le salarié est obligé d’être affilié dès lors qu’il fait partie de la catégorie de personnel visée par le dispositif. Mettre en place un PER obligatoire offre un réel avantage social pour les collaborateurs et un véritable outil de fidélisation.

Le PER obligatoire, pour qui?

L’entreprise met en place un PER obligatoire dans un acte juridique qui peut être une décision unilatérale de l’employeur ou un accord d’entreprise ou un accord référendaire. Cet acte définit les salariés concernés. Il peut s’agir de tous les membres du personnel, ou seulement de certaines catégories d’entre eux (cadres, ouvriers, etc.).

La catégorie de salariés bénéficiaires du PER obligatoire doit être définie à partir de critères objectifs. Les salariés concernés ont alors l’obligation d’adhérer au dispositif d’épargne retraite mis en place.

Le PER obligatoire, son fonctionnement?

Un PER Obligatoire est composé de 3 compartiments distincts qui offrent la possibilité à chaque salarié d’épargner pour sa future retraite, en complément des versements réalisés par l’entreprise.

Compartiment Nº 1 : Pour les versements obligatoires

L’entreprise alimente le compte individuel des salariés affiliés par des versements réguliers qui peuvent être en partie financés par le salarié affilié.

Les sommes épargnées sur ce compartiment peuvent faire l’objet de déblocages anticipés dans certains cas autorisés comme pour les autres compartiments (mais pas pour l’achat de la résidence principale) et être libérées sous forme de rente viagère à la retraite (sortie en capital non autorisée pour ce compartiment).

Compartiment Nº 2 : Pour les versements volontaires du salarié.

Si le salarié souhaite effectuer des versements de sa propre initiative, il peut utiliser son PER obligatoire.

Ses versements profiteront de la même fiscalité que s’il alimentait un PER individuel. Les sommes épargnées sur ce compartiment peuvent faire l’objet de déblocages anticipés dans certains cas autorisés. Identique aux autres compartiments, mais aussi pour l’achat de la résidence principale. C’est non autorisé pour le compartiment des versements obligatoires. Il peut être libérées sous forme de capital et/ou de rente viagère à la retraite.

Compartiment Nº 3 : Pour l’épargne salariale

Ce compartiment peut être alimenté directement par les sommes issues de l’épargne salariale (participation et intéressement distribués par l’employeur : à condition que l’entreprise adhérente ait mis en place un PER Entreprise au bénéfice de la totalité du personnel salarié). Il peut aussi être alimenté par les droits inscrits sur un compte épargne temps (CET) ou en l’absence de CET, par les sommes correspondantes à des jours de repos non pris, dans la limite de 10 par an.

Tous les versements (intéressement, participation, monétisation des jours de congés non pris ou du CET) faits sur ce compartiment bénéficient d’une fiscalité très allégée. Ces versements ne sont pas soumis à l’impôt sur le revenu.

Les cas de déblocage anticipé

Les sommes versées sur un PER obligatoire sont bloquées jusqu’au moment du départ à la retraite du salarié.

Néanmoins, il existe plusieurs cas de déblocage anticipés, variables selon les compartiments de versements :

– acquisition de la résidence principale uniquement pour les sommes issues des versements volontaires et de l’épargne salariale (participation, intéressement, abondement, CET…) ;

– invalidité du titulaire, de son conjoint ou de son partenaire de PACS, ou de ses enfants ;

– décès du conjoint du titulaire ou de son partenaire de PACS ;

– expiration des droits à l’assurance chômage du titulaire ;

– surendettement du titulaire ;

– cessation d’une activité non salariée du titulaire suite à un jugement de liquidation judiciaire.

Le Plan d’Épargne Retraite d’entreprise collectif

Ce produit succède au PERCO.

Toute entreprise peut proposer un PER d’entreprise collectif à ses salariés, sans que sa souscription soit obligatoire. En revanche ce PER doit être ouvert à tous les salariés. Seule une condition liée à l’ancienneté peut être exigée.

L’entreprise peut transformer un PERCO en un PER d’entreprise collectif.

Ce PER donne droit à des avantages fiscaux et les droits des salariés sont transférables vers les autres PER. L’échéance du PER collectif est l’âge de la retraite. Cependant, les sommes peuvent être débloquées dans certains cas qui sont identiques à ceux du PER obligatoire.