Formaliser le prêt

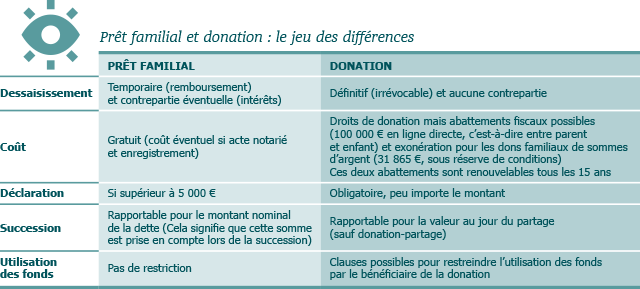

Le prêt familial vous permet d’aider financièrement une personne de votre cercle familial (enfant, petit-enfant, parent-conjoint concubin, frères et soeurs…) sans appauvrissement ou dessaisissement définitif.

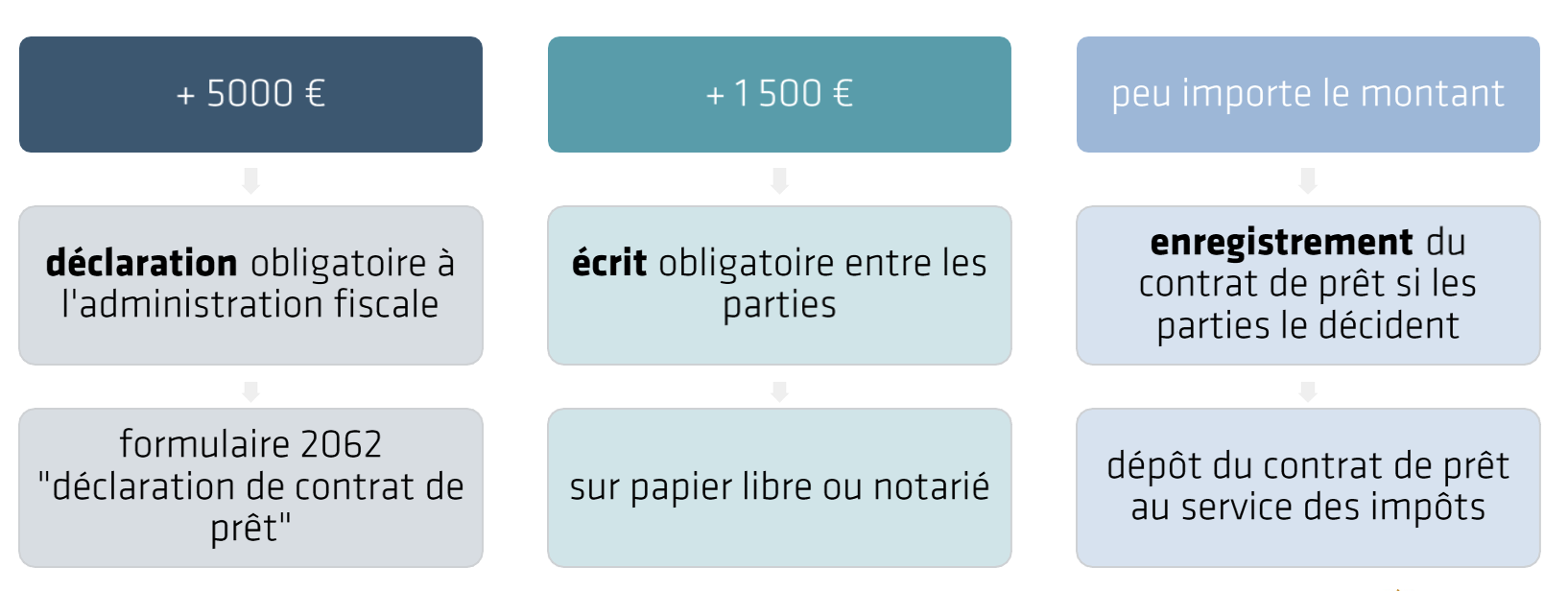

L’écrit est conseillé (obligatoire au-dessus de 1500€ car il vous permet de fixer tous les détails :

- Périodicité de remboursement

- Taux d’intérêt

- Durée

- Mode de paiement

- Garanties éventuelles

- Sort du prêt en cas de décès du prêteur ou de l’emprunteur

Deux écrits possibles soit sur papier libre soit rédigés par notaire.

- Reconnaissance de dette : établi sur papier libre par l’emprunteur uniquement

- Le contrat de prêt : conclu par les deux parties, le prêteur et l’emprunteur.

Enregistrement optionnel

Lorsque que le contrat de prêt est rédigé devant un notaire, celui-ci enregistre l’acte. Si le contra de prêt familial est rédigé sans l’intervention d’un notaire, il n’y a pas d’obligation de faire enregistrer l’acte.

Cependant, l’enregistrement est conseillé pour donner une date certaine (non contestable) au contrat. L’enregistrement se fait auprès du service des impôts de l’emprunteur ou du prêteur. Le coût du droit d’enregistrement est de 125 €.

Les modalités de remboursement

L’emprunteur rembourse le prêteur selon les modalités prévues par les parties dans le contrat de prêt (échéances, différé, intérêts…). dans le cas où le contrat prévoit le paiement d’intérêts :

- l’emprunteur déclare les intérêts versés après chaque versement et annuellement. Sauf dispense du prêteur, il verse à l’administration fiscale un impôt au titre d’une retenue à la source acquittée pour le compte du prêteur à chaque versement (le prêteur reçoit ainsi des intérêts nets d’impôts)

- le prêteur renseigne, lors de sa déclaration de revenus, le montant des intérêts perçus l’année précédente. Les intérêts sont imposés au PFU de 30% ou, sur option au barème de l’impôt sur le revenu ainsi qu »aux prélèvements sociaux (17,2%).

En cas de décès, Si le prêt n’est pas remboursé au décès :

- de l’emprunteur: le prêteur peut se faire payer par les héritiers de l’emprunteur

- du prêteur: si l’emprunteur est un héritier du prêteur, sa part d’héritage sera diminué de la dette non remboursée. A défaut, le contrat se poursuit jusqu’à son terme: l’emprunteur rembourse les héritiers du prêteur.

Cas pratique

Monsieur souhaite venir en aide à l’un de ses 4 enfants sans rompre l’égalité entre eux.

Il décide de lui prêter la somme de 140.000€. Cela devient le prêt familial entre le père et son fils.

Ce don manuel est déclaré grâce au formulaire CERFA N°2735. Il ne peut prétendre à aucun abattement (en ligne directe de 100.000€ ou don familial de somme d’argent maximum de 31.865€)

Au décès du donateur, le notaire procèdera au rapport civil de toutes les libéralités.

rapport selon la valeur au jour de décès de l’objet acquis grâce au don ( sous réserve d’avoir une preuve de l’emploi des fonds).

- Si la valeur 80.000€ = donataire favorisé par rapport à ses frères et soeurs. Il a reçu 140.000€ mais ne rapporte que 80.000€ pour le calcul de la part de chacun des héritiers.

Il aura donc reçu 60.000€ de plus que frères et soeurs. - Si la valeur 170.000€ = donataire défavorisé par rapport à ses frères et soeurs. Il a reçu 140.000€ mais ne rapporte que 170.000€ pour le calcul de la part de chacun des héritiers.

Dans ces deux hypothèses, l’égalité entre les enfants n’est pas maintenue, contrairement à la volonté du donateur. En effet, seule la donation-partage aurait pour effet de figer la valeur des biens données.

Maintenant si prêt familial plutôt que donation.

Si Monsieur consent un prêt familial à son enfant plutôt qu’un don manuel, à son décès, l’emprunteur devra le rapport de la valeur du capital restant dû. L’égalité sera respectée entre les enfants.

Il conviendra de prévoir au contrat de prêt que le capital sera remboursé intégralement en cas de décès du père. dans cette hypothèse, le fils verra sa quote-part d’actif successorale réduite du montant restant dû.

Notez que monsieur peut aider successivement ses enfants au moment opportun, quitte à réintégrer dans une donations-partage ultérieure tous ces prêts pour les transformer en donations définitives.

Quel montant maximum prêt familial ?

Il n’y a pas de montant maximum pour un prêt familial. Il peut être de 1000 euros comme de 100.000 euros.

Formulaire n°2062 Déclaration de contrat de prêt

Les personnes qui interviennent à un titre quelconque dans la conclusion des contrats de prêts ou dans la rédaction des actes qui les constatent sont tenues de déclarer à l’administration la date, le montant et les conditions du prêt ainsi que les noms et adresses du prêteur et de l’emprunteur.

Vous pourrez apprécier également : Assurance Vie