PATRIMOINE & STRATEGIE – JUILLET 2026

SOMMAIRE

de notre dossier spécial été en 2 parties

- Regard sur les marchés : L’actualité du mois

- Dossier Stratégique : SCPI 2026 partie 1

INGENIERIE PATRIMONIAL

Dans un environnement économique et financier en constante évolution, notre cabinet accompagne les dirigeants et chefs d’entreprise dans l’organisation de leur patrimoine professionnel et privé, la structuration de leurs entreprises, l’accompagnement de leur croissance et la préparation de leur transmission, avec une approche sur mesure alliant rigueur, vision de long terme et proximité.

SPECIAL DOSSIER DE L’ETE

PARTIE I. REGARDS SUR LES MARCHES

Bilan juin 2026 : la Fed reprend la main, l’or et l’Iran s’effacent

Géopolitique : la désescalade se confirme

Le conflit américano-iranien, qui dominait encore les marchés en mai, s’est progressivement apaisé en juin. Le trafic maritime a repris dans le détroit d’Ormuz, levant l’une des principales menaces pesant sur l’approvisionnement énergétique mondial. Ce dénouement a permis aux marchés de se recentrer sur les fondamentaux économiques et monétaires.

Wall Street : la correction des semi-conducteurs secoue la tech

Le mois s’est joué en deux temps. Début juin, une vague de prises de bénéfices a frappé les semi-conducteurs et l’ensemble de la thématique IA, sur fond de craintes de surinvestissement et de doutes sur la Fed. Les valeurs de mémoire ont été particulièrement touchées. Puis le secteur a rebondi en fin de mois, porté par des résultats trimestriels exceptionnels chez Micron, qui ont rassuré sur la solidité de la demande liée à l’intelligence artificielle.

Fin juin, Alphabet a fait son entrée dans le Dow Jones, en remplacement de Verizon, portant à cinq le nombre de « Magnificent Seven » présentes dans cet indice historique, aux côtés d’Apple, Microsoft, Amazon et Nvidia. Un symbole supplémentaire du poids désormais pris par la tech sur Wall Street.

Les marchés européens ont mieux résisté que Wall Street à la correction technologique, faute d’exposition comparable aux semi-conducteurs, mais sont restés sensibles aux tensions sur les taux longs.

Europe : la BCE relève ses taux, puis temporise

Sous l’impulsion de son nouveau président Kevin Warsh, la Fed a maintenu ses taux inchangés mais adopté un discours nettement plus restrictif. Les marchés n’anticipent plus de baisse de taux cette année, mais bien une possible hausse dès septembre. Ce revirement a fait grimper le dollar et les rendements obligataires, et pesé lourdement sur les actifs sans rendement comme l’or.

Taux d’intérêt : la Fed change de ton

Les émergents ont confirmé leur retour en grâce. Le MSCI Emerging Markets affiche ainsi +21% depuis janvier, contre +9% pour le S&P 500. La Corée du Sud domine avec un KOSPI en hausse de +85%, suivie de Taïwan à +46%. Les deux marchés sont portés par l’explosion de la demande en IA. SK Hynix et Micron ont chacun dépassé les 1 000 milliards de dollars de capitalisation en mai.

Pétrole, dollar et or : la fin du réflexe refuge

Le baril, qui avait dépassé 120 dollars au plus fort des tensions sur Ormuz, est retombé vers ses niveaux d’avant-guerre en fin de mois, autour de 70 à 75 dollars.

Le dollar a atteint son plus haut niveau depuis plus d’un an, porté par les perspectives de taux américains plus élevés.

L’or a payé le prix de cette combinaison : le métal précieux est repassé sous le seuil symbolique des 4 000 dollars l’once, une première depuis novembre 2025, après avoir frôlé 5 600 dollars en janvier.

Le regard Lionos Patrimoine

Le mois de juin marque une bascule de régime plutôt qu’un simple accident de parcours. La désescalade géopolitique et le ton plus offensif de la nouvelle Fed ont changé la donne pour les actifs refuges, l’or en tête, tandis que la thématique IA a montré sa capacité à encaisser un choc de confiance sans remettre en cause sa dynamique de fond.

La saison des résultats du deuxième trimestre, qui s’ouvre à la mi-juillet avec les grandes banques américaines, sera décisive. Les investisseurs y chercheront confirmation que les dépenses massives en infrastructures d’intelligence artificielle continuent de se traduire en revenus et en marges, et non plus seulement en promesses.

Dans ce contexte, la prudence reste de mise sur les valeurs les plus exposées aux semi-conducteurs après leurs très fortes hausses. Sur l’or, la correction récente illustre qu’il reste, à court terme, sensible à la remontée des taux et à la vigueur du dollar : ce n’est donc pas, dans l’immédiat, l’amortisseur qu’il a pu être par le passé. Sa fonction de diversification garde en revanche tout son sens sur le moyen terme, et la baisse actuelle peut constituer un point d’entrée progressif plutôt qu’un signal d’alerte. Les valeurs industrielles et les obligations souveraines courtes restent, elles, des amortisseurs plus directement utiles face à des marchés où la politique monétaire redevient le principal moteur.

Certains secteurs nous semblent aujourd’hui survendus et pourraient mériter une place dans les allocations. Les logiciels ont nettement sous-performé, pénalisés par les craintes d’un remplacement progressif par l’IA agentique, ce qui a ramené leurs valorisations à des niveaux plus raisonnables. La pharmacie a également été délaissée, sur fond d’incertitudes réglementaires et tarifaires, alors que ses fondamentaux restent solides. Ces deux thématiques offrent une diversification utile face à la concentration actuelle des marchés sur les semi-conducteurs et l’infrastructure IA.

Au 30 juin 2026

- CAC 40: +3,12 %

- S&P500: +9,55 %

- Eur/Usd: 1.14 (-2,9%)

- OR: -8,1 %

Lionos Patrimoine : Structuration du Patrimoine Privé et Professionnel

Développement, Transmission & Cession d'entrepriseIngénierie Patrimoniale

Structuration d’Entreprises

Rémunération du Dirigeant

Audit Assurantiel

Bilan Retraite

PARTIE II. DOSSIER STRATEGIQUE

Spécial été 2026 – Partie 1

SCPI 2026 : comment sélectionner les véhicules les mieux positionnés ?

Comprendre le nouveau cycle immobilier et apprendre à sélectionner les SCPI les mieux positionnées en 2026

Après deux années de correction immobilière, le marché des SCPI entre dans une nouvelle phase. La remontée rapide des taux d’intérêt entre 2022 et 2024 a profondément transformé le paysage de la pierre-papier. Les valorisations ont été ajustées, certains véhicules ont traversé une période délicate, tandis que d’autres ont profité de ce nouveau cycle pour constituer des patrimoines dans des conditions particulièrement attractives.

Aujourd’hui, le marché retrouve progressivement un nouvel équilibre. Mais cette stabilisation fait émerger une réalité essentielle : toutes les SCPI ne se valent plus.

En 2026, la question n’est plus de savoir s’il faut investir en SCPI. La véritable question est désormais : comment identifier les véhicules les mieux positionnés pour traverser le nouveau cycle immobilier ?

Car les écarts de qualité, de stratégie et de performance entre SCPI n’ont jamais été aussi importants. Chez Lionos Patrimoine, nous considérons aujourd’hui que la qualité du patrimoine détenu, la solidité des locataires, la stratégie de la société de gestion et la capacité à créer de la valeur sur le long terme sont devenues des critères essentiels. Dans cette première partie de notre Dossier de l’Été, nous vous proposons de comprendre les nouvelles règles du marché, d’analyser les tendances qui structurent la pierre-papier en 2026 et de découvrir les principaux critères permettant d’évaluer une SCPI avec rigueur.

Dans la seconde partie, publiée en août, nous aborderons les enjeux de fiscalité, de crédit, de démembrement, de transmission patrimoniale et de modes de détention afin de construire une stratégie patrimoniale complète autour des SCPI.

- Comprendre le marché des SCPI en 2026

1.1 Qu’est-ce qu’une SCPI 2026 ?

Une société civile de placement immobilier collecte l’épargne de nombreux investisseurs. Ensuite, elle achète et gère des actifs immobiliers. Son patrimoine peut comprendre des bureaux, commerces, hôtels, entrepôts ou établissements de santé. L’investisseur détient des parts. Il ne détient pas directement chaque immeuble.

La société de gestion sélectionne les actifs et négocie les baux. Elle encaisse les loyers et pilote les travaux. Puis, elle distribue des revenus potentiels aux associés. Ces revenus dépendent des loyers réellement perçus. La valeur des parts peut aussi varier.

La SCPI mutualise plusieurs risques locatifs. Elle délègue également la gestion quotidienne. Cependant, elle ne garantit ni le capital, ni le revenu, ni la liquidité. L’Autorité des marchés financiers recommande donc un horizon long. Chaque investisseur doit conserver une épargne de précaution.

1.2 Pourquoi le cycle immobilier a-t-il changé ?

La Banque centrale européenne a relevé rapidement ses taux dès 2022. Cette décision a augmenté le coût du financement immobilier. Elle a aussi réduit la valeur de nombreux actifs tertiaires. Les bureaux secondaires ont subi les corrections les plus visibles. D’autres segments ont mieux résisté.

Depuis 2025, la baisse progressive des taux améliore les conditions financières. Au 17 juin 2026, le principal taux de refinancement atteignait 2,40 %. Ce mouvement soutient les transactions. Toutefois, il ne corrige pas automatiquement les faiblesses anciennes.

Certaines SCPI portent encore des acquisitions réalisées à des prix élevés. D’autres ont acheté après la correction. Elles bénéficient alors de rendements immobiliers plus favorables. Ainsi, la date des acquisitions influence fortement le potentiel futur.

1.3 Pourquoi la sélection devient-elle indispensable ?

Le marché oppose désormais plusieurs profils de SCPI. Les véhicules récents disposent souvent de liquidités et de prix d’achat attractifs. Les véhicules historiques possèdent davantage de recul. Cependant, ils peuvent supporter des actifs obsolètes ou des demandes de retrait élevées.

Par conséquent, aucun classement général ne suffit. Une SCPI adaptée à un dirigeant fiscalisé peut décevoir un retraité. Une stratégie de revenus diffère aussi d’une stratégie de transmission. Le bon choix dépend toujours de l’objectif patrimonial.

- Les trois tendances structurantes du marché

1.2 Les trois conditions de la revendication

Pour que votre conjoint puisse demander la qualité d’associé, trois conditions doivent être réunies simultanément.

- Première condition : la notification préalable. Vous devez informer la société de l’origine matrimoniale des fonds avant ou lors de l’apport. À défaut, la revendication est irrecevable.

- Deuxième condition : la revendication personnelle et expresse. Le conjoint doit manifester explicitement sa volonté de devenir associé au moment de l’apport. Ce droit est strictement personnel. Il ne peut être exercé rétroactivement (Cass. 1re civ., 9 juil. 2014).

- Troisième condition : l’agrément des coassociés. Si les statuts prévoient une clause d’agrément, le conjoint doit être approuvé par les autres associés. En cas de refus, il ne devient pas associé. Il a droit au remboursement de la valeur de ses droits (Cass. com., 8 nov. 2017).

1.3 Ce qu’il se passe en l’absence de revendication

Si le conjoint ne revendique pas (par choix ou par ignorance), il reste un créancier indirect de la société.

Ses droits sont alors limités à deux éléments. D’une part, une quote-part dans la valeur des parts lors du partage communautaire. D’autre part, aucun droit de vote ni qualité d’associé.

C’est cette situation qui génère les contentieux les plus coûteux. Le conjoint découvre au moment du divorce qu’il n’a aucune prise sur la gouvernance. Pourtant, une partie du capital a bien été financée avec des fonds communs.

II. L’impact des différents régimes matrimoniaux

Trois évolutions structurent le marché des SCPI en 2026. D’abord, les investisseurs renforcent leur sélection. Ensuite, les stratégies européennes progressent. Enfin, le mode de détention devient déterminant. Ces tendances transforment la manière d’investir.

La performance ne dépend donc plus d’un seul indicateur. Elle résulte d’un ensemble cohérent. Il faut combiner qualité immobilière, discipline financière et traitement fiscal. Cette approche réduit les décisions fondées sur une simple promesse de rendement.

2.1 Le retour de la sélectivité

Pendant plusieurs années, la baisse des taux a soutenu presque tout le marché. Cette période a masqué certaines différences de qualité. Désormais, les écarts réapparaissent. Les actifs bien situés conservent mieux leurs locataires. Les patrimoines fragiles subissent davantage de vacance.

La société de gestion doit donc arbitrer rapidement. Elle doit vendre les actifs devenus inadaptés. Elle doit aussi investir dans les immeubles répondant aux nouveaux usages. Cette capacité d’exécution distingue souvent les véhicules résilients.

2.2 La progression des SCPI européennes

Les SCPI européennes investissent dans plusieurs marchés immobiliers. Elles peuvent cibler l’Allemagne, l’Espagne, l’Italie, l’Irlande ou les Pays-Bas. Cette diversification limite la dépendance au marché français. Elle expose néanmoins l’investisseur à d’autres cycles économiques.

Leur traitement fiscal peut aussi différer. Chaque convention fiscale organise l’imposition des revenus étrangers. Elle peut prévoir un crédit d’impôt ou une exonération avec progressivité. Certains revenus peuvent ne pas supporter les prélèvements sociaux français. Toutefois, chaque pays impose ses propres règles.

L’avantage fiscal ne suffit donc jamais. Il faut aussi analyser les actifs, les devises éventuelles et la qualité des locataires. Ensuite, il faut mesurer les frais étrangers et les retenues locales. Cette lecture évite les comparaisons trompeuses.

2.3 Le mode de détention devient déterminant

Une même SCPI peut produire plusieurs résultats nets. La détention directe génère souvent des revenus fonciers. Le crédit ajoute un levier et une charge d’intérêt. L’assurance-vie modifie les frais et la fiscalité. Le démembrement sépare enfin les revenus et la propriété future.

Une société soumise à l’impôt sur les sociétés change encore l’analyse. Elle peut amortir certains coûts comptables. Cependant, elle supporte ses propres règles fiscales. La sortie des capitaux doit aussi être anticipée. Le véhicule juridique ne constitue donc jamais un détail.

2.4 La conviction Lionos Patrimoine

L’investisseur doit articuler quatre décisions. Il sélectionne les actifs. Il diversifie les risques. Il maîtrise la fiscalité. Enfin, il prépare la liquidité et la transmission. Cette méthode transforme un achat isolé en stratégie patrimoniale.

- Comment choisir une SCPI en 2026 ?

2.3 La participation aux acquêts : un régime hybride, souvent sous-estimé

La sélection repose sur plusieurs indicateurs complémentaires. Aucun ratio ne permet une décision fiable. Il faut comparer les données dans le temps. Il faut aussi les rapprocher de la stratégie du véhicule. Enfin, il faut vérifier leur cohérence avec vos objectifs.

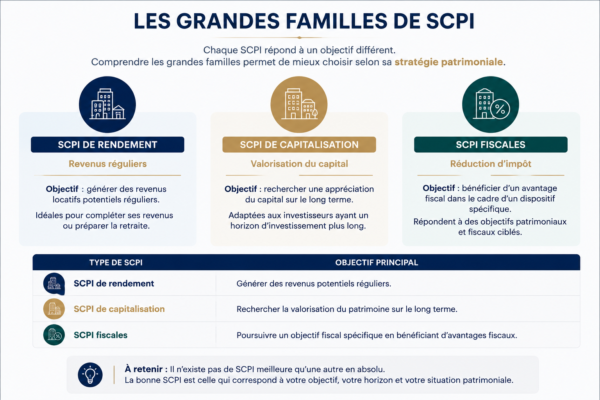

3.1 Identifier la nature et l’objectif de la SCPI

Les SCPI de rendement recherchent des revenus réguliers. Les SCPI de capitalisation privilégient davantage la valeur future. Les SCPI fiscales répondent à un dispositif précis. Chaque famille poursuit donc un objectif différent. Le choix doit partir du besoin patrimonial.

Avant toute souscription, posez une question simple. Recherchez-vous un revenu, une diversification, une transmission ou une réduction fiscale ? Ensuite, définissez votre horizon. Cette étape élimine rapidement les supports inadaptés.

III. Les schémas les plus fréquents en pratique

3.1 Schéma 1 : Création de société avec des fonds communs sans contrat

Situation : un dirigeant, marié sans contrat, crée une SARL et apporte 200 000 € issus du compte joint. Il omet de notifier l’origine des fonds.

Conséquences :

- Les parts sont au nom du seul dirigeant, il est l’unique associé.

- Les dividendes tombent en communauté.

- En cas de divorce, le conjoint peut agir en partage pour la valeur des parts ou en récompense (somme réclamée à la communauté pour l’apport de fonds communs à un bien propre).

Risque principal : une valorisation d’entreprise contradictoire au moment du divorce, débouchant sur un contentieux long et coûteux.

3.2 Mesurer le taux de distribution et la performance globale

Le taux de distribution mesure le revenu versé pendant une année. Il reste utile, mais il ne mesure pas tout. Un taux élevé peut suivre une baisse du prix de part. Il peut aussi intégrer des produits exceptionnels. Il faut donc étudier sa composition.

La performance globale annuelle ajoute l’évolution du prix de part. Elle offre ainsi une lecture plus complète. Le taux de rendement interne complète encore l’analyse. Il mesure la performance sur plusieurs années. Toutefois, les performances passées ne garantissent jamais l’avenir.

3.3 Analyser le taux d’occupation financier et la vacance

Le taux d’occupation financier mesure les loyers facturés par rapport aux loyers potentiels. Un niveau élevé soutient la distribution. Cependant, sa tendance compte davantage qu’un chiffre isolé. Une baisse continue signale souvent une difficulté locative.

Il faut aussi distinguer la vacance choisie de la vacance subie. Des travaux peuvent temporairement réduire le taux. Une relocation préparée peut créer de la valeur. En revanche, une vacance durable dégrade les revenus et augmente les charges.

3.4 Examiner le report à nouveau et les réserves

Le report à nouveau représente une réserve distribuable. Il peut lisser les revenus pendant une période difficile. Toutefois, une réserve élevée ne garantit aucune performance future. Il faut suivre son évolution et son utilisation.

La SCPI peut aussi constituer des provisions pour travaux. Ces montants financent l’entretien et les rénovations. Ils deviennent essentiels face aux normes énergétiques. Une politique prudente protège donc la qualité future du patrimoine.

3.5 Comparer la taille, l’âge et la liquidité

Une grande capitalisation mutualise souvent davantage les risques. Elle répartit aussi les locataires et les actifs. Cependant, elle peut ralentir les arbitrages. Une jeune SCPI agit parfois plus vite. Elle dispose néanmoins de moins d’historique.

La liquidité mérite une analyse séparée. Examinez les demandes de retrait et les délais de cession. Vérifiez aussi le niveau de collecte. Une collecte régulière facilite généralement les sorties. Elle ne les garantit toutefois jamais.

3.6 Contrôler les immeubles et les locataires

La qualité immobilière reste centrale. Analysez les emplacements, les usages et l’état technique. Ensuite, vérifiez les performances énergétiques. Un actif adaptable conserve davantage de valeur. Un actif obsolète exige souvent des travaux coûteux.

La qualité locative compte autant. Étudiez la solvabilité des occupants et la durée des baux. Mesurez aussi la concentration des loyers. Un seul grand locataire peut stabiliser les revenus. Son départ peut pourtant créer un choc important.

3.7 Mesurer l’endettement

L’endettement peut améliorer la rentabilité des capitaux. Il augmente également le risque financier. Comparez donc la dette à la valeur du patrimoine. Vérifiez ensuite les échéances, les taux fixes et les garanties.

Une dette longue et fixe offre davantage de visibilité. Une dette courte expose davantage aux refinancements. Le levier doit rester compatible avec les loyers encaissés. Il doit aussi préserver la capacité d’investissement.

3.8 Repérer les signaux d’alerte

Plusieurs signaux imposent une analyse approfondie. Surveillez la baisse du taux d’occupation. Contrôlez aussi les retraits en attente. Comparez le prix de souscription avec la valeur de reconstitution. Enfin, recherchez une concentration excessive.

Un seul signal ne condamne pas une SCPI. Cependant, plusieurs alertes peuvent révéler une fragilité structurelle. Il faut alors comprendre les causes. Il faut aussi vérifier le plan d’action de la société de gestion.

3.9 Évaluer la société de gestion

La société de gestion choisit les actifs et pilote les loyers. Elle organise aussi les travaux et les arbitrages. Son expérience influence donc la performance future. Analysez la stabilité des équipes et la qualité du reporting.

Examinez également les conflits d’intérêts potentiels. Vérifiez les transactions entre fonds liés. Contrôlez enfin la transparence des frais. Une communication claire facilite l’évaluation du risque. Elle renforce aussi la confiance de long terme.

3.10 Intégrer les critères ESG

Les critères environnementaux influencent désormais la valeur immobilière. Les normes énergétiques renforcent cette tendance. Un bâtiment performant attire plus facilement les locataires. Il limite aussi certains travaux futurs.

Le label ISR apporte un repère. Cependant, il ne remplace jamais l’analyse immobilière. Il faut examiner les objectifs, les progrès et les résultats. La gouvernance doit aussi publier des données compréhensibles.

3.11 Synthèse de la grille d’analyse

Comparez la performance, l’occupation, les réserves et la dette. Ensuite, analysez les actifs, les locataires et la liquidité. Enfin, évaluez la société de gestion et les critères ESG. Cette grille améliore la qualité de la décision.

- Rendement net des SCPI : ce que vous percevez réellement

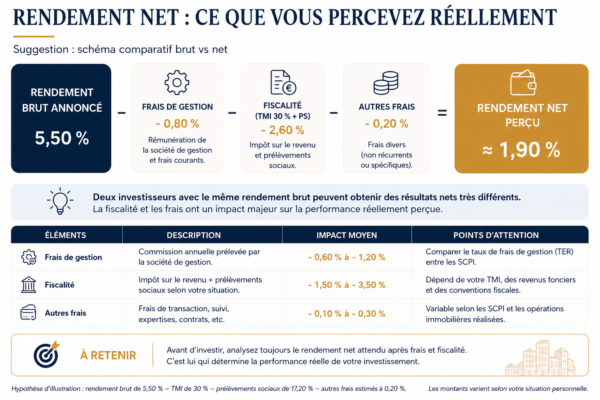

Le rendement publié ne correspond pas toujours au revenu conservé. Les frais réduisent d’abord la performance. Ensuite, la fiscalité dépend de votre situation. Enfin, le mode de détention modifie le résultat. Deux investisseurs peuvent donc percevoir des montants différents.

4.1 Du rendement brut au rendement net

Commencez par le taux de distribution. Déduisez ensuite les frais supportés hors distribution. Calculez alors l’impôt applicable. Enfin, intégrez les coûts de financement. Cette méthode donne une estimation plus réaliste.

4.2 Comprendre les frais de souscription

De nombreuses SCPI appliquent des frais de souscription. Leur niveau figure dans le document d’informations clés. Ces frais financent notamment la distribution et la structuration. Ils pénalisent surtout les sorties rapides. Un horizon long absorbe mieux leur impact.

Certaines SCPI annoncent zéro frais d’entrée. Elles peuvent appliquer d’autres frais ou pénalités. Il faut donc comparer le coût total. Analysez aussi les frais de gestion et de cession. L’absence de frais initiaux ne garantit aucune supériorité.

4.3 Vérifier les frais de gestion

La société prélève les frais de gestion avant la distribution. Le taux publié intègre donc généralement cette charge. Toutefois, comparez les frais entre véhicules similaires. Vérifiez aussi les commissions sur travaux, acquisitions ou arbitrages.

Un niveau élevé peut financer une gestion active. Il peut aussi réduire la performance. Il faut donc rapprocher le coût des résultats obtenus. La transparence constitue ici un critère essentiel.

4.4 Examiner les contrats d’assurance-vie

L’assurance-vie peut faciliter la gestion et la transmission. Elle applique cependant ses propres frais. Le contrat peut aussi reverser seulement une partie des revenus. Enfin, le choix de SCPI reste souvent limité.

Avant d’investir, vérifiez quatre éléments. Contrôlez les frais du contrat, le revenu reversé, la liquidité et les délais. Comparez ensuite cette solution avec la détention directe. Le meilleur support dépend de votre situation.

- Fiscalité des SCPI en 2026

La fiscalité peut absorber une part importante du rendement. Elle dépend du pays des immeubles et du véhicule choisi. Elle dépend aussi de votre taux d’imposition. Une comparaison brute produit donc souvent une conclusion erronée.

5.1 Fiscalité des SCPI françaises détenues en direct

Les revenus des SCPI françaises relèvent généralement des revenus fonciers. Ils supportent l’impôt sur le revenu. Ils supportent aussi les prélèvements sociaux. Le taux marginal influence donc fortement le revenu net.

Le financement à crédit peut permettre la déduction de certains intérêts. Cependant, les règles exigent une analyse précise. Le déficit foncier obéit aussi à des conditions spécifiques. Il faut donc éviter les simulations simplifiées.

5.2 Exemple simplifié

Prenons un investissement de 100 000 euros. Supposons un taux de distribution de 5,5 %. Le revenu brut atteint alors 5 500 euros. Avec une tranche marginale de 30 %, la fiscalité théorique atteint 47,2 %.

Le revenu net approche alors 2 900 euros. Cette simulation reste volontairement simplifiée. Elle ignore notamment la CSG déductible et les autres revenus. Elle illustre néanmoins l’effet fiscal.

5.3 Fiscalité des SCPI européennes

Les revenus étrangers suivent la convention fiscale applicable. Le pays de l’immeuble conserve souvent un droit d’imposition. La France élimine ensuite la double imposition. Elle applique un crédit d’impôt ou une exemption selon la convention.

Certains revenus peuvent ne pas supporter les prélèvements sociaux français. Toutefois, ce traitement varie selon les pays. Il faut aussi tenir compte des retenues locales. Une analyse conventionnelle reste donc indispensable.

5.4 Le mode de détention change la performance

La détention directe convient souvent à la recherche de revenus immédiats. Le démembrement peut différer la perception des revenus. L’assurance-vie peut améliorer la transmission. Une société peut servir une stratégie de capitalisation.

Chaque solution crée cependant ses propres contraintes. Il faut anticiper les frais, la fiscalité et la sortie. Il faut aussi mesurer le risque juridique. Le rendement net doit donc guider le choix final.

- Construire une stratégie SCPI cohérente

6.1 Les quatre décisions essentielles

Premièrement, définissez votre objectif et votre horizon. Deuxièmement, sélectionnez plusieurs supports complémentaires. Troisièmement, choisissez le bon mode de détention. Quatrièmement, organisez la liquidité et la transmission.

Cette méthode améliore la diversification. Elle limite aussi les décisions impulsives. Surtout, elle relie l’investissement à votre stratégie globale. La SCPI devient alors un outil patrimonial. Elle ne reste plus un simple produit de rendement.

6.2 Ce que développera la seconde partie

La seconde partie analysera la détention directe, le crédit et l’assurance-vie. Elle présentera également le démembrement et la détention sociétaire. Enfin, elle abordera la transmission et la fiscalité. Ces choix déterminent souvent la performance nette finale.

- Mentions importantes

Cet article présente des informations générales. Il ne constitue ni un conseil personnalisé, ni une recommandation d’investissement. Toute SCPI comporte un risque de perte en capital. Elle comporte aussi un risque de revenu et de liquidité. Les performances passées ne préjugent pas des performances futures. Une analyse personnalisée reste indispensable avant toute décision.

Sources institutionnelles consultées au 11 juillet 2026 : AMF, ASPIM-IEIF, Banque centrale européenne, ACPR-Banque de France et impots.gouv.fr.

Cet article est fourni à titre informatif et pédagogique. Il ne constitue pas un conseil juridique personnalisé.