PATRIMOINE & STRATEGIE – JUIN 2026

SOMMAIRE

- Éclairage Patrimonial : SCI en Assurance vie: la fin d’un modèle?

- Regard sur les marchés : L’actualité du mois

- Dossier Stratégique : Contrat de mariage & société?

INGENIERIE PATRIMONIAL

Dans un environnement économique et financier en constante évolution, notre cabinet accompagne les dirigeants et chefs d’entreprise dans l’organisation de leur patrimoine professionnel et privé, la structuration de leurs entreprises, l’accompagnement de leur croissance et la préparation de leur transmission, avec une approche sur mesure alliant rigueur, vision de long terme et proximité.

I. ECLAIRAGE PATRIMONIAL

SCI en assurance-vie : la fin d’un modèle ?

Le décret n° 2026-341 du 30 avril 2026 est passé inaperçu.

Il marque en revanche la fin d’un régime de tolérance qui structurait le marché depuis plus de vingt ans.

Depuis 2013, les SCI bénéficiaient d’un régime allégé en unités de compte.

Leurs parts étaient détenues par l’assureur. Elles échappaient ainsi à l’agrément de l’AMF. Ce fonctionnement était historiquement toléré par le régulateur.

L’AMF et l’ACPR ont finalement alerté sur le manque de transparence et les risques sous-estimés.

La crise de l’immobilier tertiaire a accéléré la décision

Le calendrier à retenir

Dès mai 2026, le référencement de nouvelles SCI en assurance-vie et PER est gelé.

Au 1er janvier 2029, les SCI existantes devront avoir migré vers un cadre réglementé : SCPI, OPCI ou ELTIF.

Les fonds choisissant le statut ELTIF (Fonds européen d’investissement à long terme) bénéficieront d’un délai supplémentaire jusqu’en 2032.

Un marché déjà sous tension

Les SCI immobilières logées en assurance-vie traversent déjà une phase délicate.

Leur encours serait passé d’un peu plus de 30 milliards d’euros fin 2022 à environ 21 milliards à l’automne 2025.

Plus de 1,6 milliard d’euros de retraits nets auraient été enregistrés entre début 2024 et l’automne 2025.

Dans le même temps, le rendement moyen observé sur ces supports s’est progressivement rapproché de 1,6 %.

La baisse des valorisations immobilières et les tensions sur l’immobilier tertiaire ont fortement pesé sur le secteur.

Ce que cela signifie pour vous

Les SCI présentes dans vos contrats (comme Capimmo, Tangram, Viagénérations ou d’autres supports comparables) ne disparaîtront pas immédiatement.

La liquidité reste aujourd’hui portée par l’assureur.

Mais plusieurs supports devraient être restructurés dans les prochaines années. Certains pourraient également être liquidés ou fusionnés.

Le conseil Lionos Patrimoine

La liquidité assurée par l’assureur ne signifie pas absence de risque patrimonial.

En cas de restructuration, l’impact se matérialise souvent par une baisse du rendement, une modification de la stratégie immobilière ou une dégradation progressive de la lisibilité du support.

Dans ce contexte, une revue des allocations immobilières devient pertinente, notamment pour les contrats fortement exposés aux SCI de rendement.

Structuration du Patrimoine Privé et Professionnel

Transmission & Cession d'entrepriseIngénierie Patrimoniale

Structuration d’Entreprises

Rémunération du Dirigeant

Audit Assurantiel

Bilan Retraite

II. REGARDS SUR LES MARCHES

Bilan mai 2026 : L’Iran dicte sa loi aux marchés

Géopolitique : le fil conducteur du mois

Le conflit américano-iranien a rythmé les séances.

En fin de mois, un cadre de cessez-le-feu de soixante jours a été établi, en attente de validation par Donald Trump. Ce signal de désescalade a déclenché le rebond de seconde quinzaine.

Wall Street : de nouveaux records malgré la tempête

Le mois s’est joué en deux temps. Forte pression en première quinzaine sur fond de pétrole toujours cher, Iran, et taux longs en hausse. Puis on a assisté à un rebond vigoureux sur les signaux diplomatiques.

Europe : dans le sillage, avec plus de volatilité

En France, l’économie s’est légèrement contractée au T1 2026. L’inflation accélère quant à elle à 2,4% en mai, tirée par l’énergie.

Le CAC 40 enchaîne néanmoins un deuxième gain mensuel consécutif, porté par l’optimisme sur le cessez-le-feu.

Les mouvements ont été brutaux. Le luxe (LVMH, L’Oréal) a subi le « risk-off » avant de se reprendre. Les industrielles (Airbus, Safran) ont mieux résisté.

Émergents : confirmation et accélération

Les émergents ont confirmé leur retour en grâce. Le MSCI Emerging Markets affiche ainsi +21% depuis janvier, contre +9% pour le S&P 500. La Corée du Sud domine avec un KOSPI en hausse de +85%, suivie de Taïwan à +46%. Les deux marchés sont portés par l’explosion de la demande en IA. SK Hynix et Micron ont chacun dépassé les 1 000 milliards de dollars de capitalisation en mai.

Résultats : Nvidia bat les records, le marché boude

Nvidia a publié 81,6 milliards de chiffre d’affaires trimestriel (+85%) et 58,3 milliards de bénéfice net (+211%). Le titre a pourtant reculé sur l’annonce. Les investisseurs doutent en effet de la capacité du géant, valorisé à 5 400 milliards, à maintenir une telle croissance.

Taux & banques centrales : le statu quo s’installe

Taux d’intérêt : toujours sous pression

La Fed a maintenu ses taux à 3,50/3,75%. Un seul assouplissement reste envisageable par les investisseurs, en fin d’année, et sous conditions. Ce retournement, amorcé dès mars-avril avec la flambée du pétrole, s’est confirmé en mai. Les marchés intègrent désormais à 80% une hausse de taux d’ici fin 2026.

Quant à la BCE, elle a laissé inchangé à 2,00% sur son taux de dépôt, un niveau stable depuis juin 2025. Mais son ton se durcit face à une inflation énergétique persistante.

Le regard Lionos Patrimoine

Juin s’annonce comme un mois charnière pour l’IA. Anthropic vient de lever 65 milliards de dollars, portant sa valorisation à 965 milliards, soit quasi un triplement en trois mois. Elle dépasse désormais son rival OpenAI, valorisé pour sa part à 852 milliards. Ces niveaux, pour des sociétés non cotées et encore en phase d’investissement massif, interrogent sur la soutenabilité des valorisations du secteur.

Dans ce contexte, l’IPO de SpaceX s’annonce comme l’événement boursier du mois. La cotation prévue autour du 12 juin sur le Nasdaq, pour une valorisation cible de 1 750 milliards de dollars et une levée pouvant atteindre 75 milliards. Ce serait de loin la plus grande introduction en bourse de l’histoire. L’engouement sera probablement immense. La prudence s’impose néanmoins : une valorisation aussi stratosphérique intègre des années de croissance future, dans un environnement où les taux remontent.

Sur les semi-conducteurs, nous recommandons également la prudence après des hausses spectaculaires. Les fondamentaux restent solides, mais les valorisations laissent peu de marge d’erreur.

La diversification reste ainsi plus que jamais la boussole. Métaux précieux, valeurs industrielles, obligations souveraines courtes : autant d’amortisseurs utiles dans un environnement où géopolitique et politique monétaire restent imprévisibles.

Au 31 mai 2026

- CAC 40: +0,42 %

- S&P500: +10,7 %

- Eur/Usd: 1.16 (0 %)

- OR: +5,3 %

Structuration du Patrimoine Privé et Professionnel

Transmission & Cession d'entrepriseIngénierie Patrimoniale

Structuration d’Entreprises

Rémunération du Dirigeant

Audit Assurantiel

Bilan Retraite

III. DOSSIER STRATEGIQUE

Contrat de mariage & société : Quand votre conjoint peut-il devenir associé ?

Vous êtes dirigeant. Vous avez constitué ou développé une société, et peut-être apporté des fonds issus du patrimoine commun pour le financer.

Mais avez-vous réellement mesuré les conséquences que votre contrat de mariage (ou son absence) peut avoir sur :

- Votre actionnariat ;

- Vos droits de vote ;

- La protection de votre capital ;

- Ou encore la transmission de votre entreprise en cas de divorce ou de décès ?

La question est loin d’être théorique. Chaque année, des contentieux opposent des associés à leur conjoint, à un ex-époux ou à des héritiers revendiquant des droits sur des parts sociales financées avec des biens communs.

Ces sujets apparaissent rarement dans les périodes calmes.

La plupart des dirigeants les découvrent lorsque le conflit existe déjà.

La méconnaissance de l’article 1832-2 du Code civil peut entraîner des conséquences patrimoniales majeures.

Dans cet article, Lionos Patrimoine vous propose une analyse complète : principes juridiques, schémas courants, risques réels et solutions concrètes.

I. Le cadre juridique : un principe souvent méconnu

1.1 La règle fondamentale de l’article 1832-2 du Code civil

La qualité d’associé n’est pas liée à la propriété du bien apporté. Elle est attachée à la personne qui réalise l’apport.

Ce principe est absolu. Si vous apportez un bien commun (un immeuble, des liquidités issues du compte joint), vous seul devenez associé. Votre conjoint ne le devient pas de plein droit, même si ce bien lui appartient pour moitié.

Le texte de référence est l’alinéa 1er de l’article 1832-2 du Code civil :

« Un époux peut apporter en société des biens communs. En ce cas, son conjoint, dûment averti, ne peut revendiquer la qualité d’associé que pour la moitié des parts souscrites. »

Ce texte pose trois éléments cumulatifs : l’apport d’un bien commun, la notification préalable du conjoint, et la revendication expresse de ce dernier.

1.2 Les trois conditions de la revendication

Pour que votre conjoint puisse demander la qualité d’associé, trois conditions doivent être réunies simultanément.

- Première condition : la notification préalable. Vous devez informer la société de l’origine matrimoniale des fonds avant ou lors de l’apport. À défaut, la revendication est irrecevable.

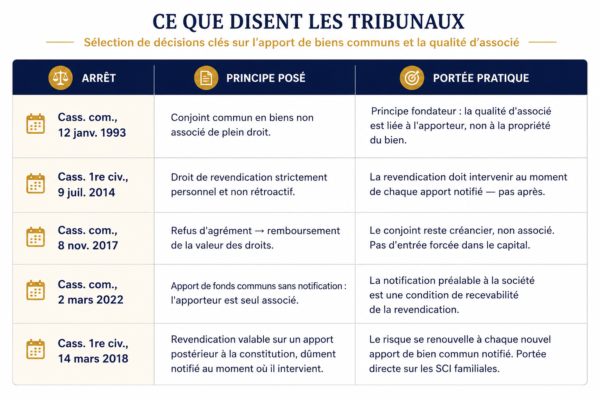

- Deuxième condition : la revendication personnelle et expresse. Le conjoint doit manifester explicitement sa volonté de devenir associé au moment de l’apport. Ce droit est strictement personnel. Il ne peut être exercé rétroactivement (Cass. 1re civ., 9 juil. 2014).

- Troisième condition : l’agrément des coassociés. Si les statuts prévoient une clause d’agrément, le conjoint doit être approuvé par les autres associés. En cas de refus, il ne devient pas associé. Il a droit au remboursement de la valeur de ses droits (Cass. com., 8 nov. 2017).

1.3 Ce qu’il se passe en l’absence de revendication

Si le conjoint ne revendique pas (par choix ou par ignorance), il reste un créancier indirect de la société.

Ses droits sont alors limités à deux éléments. D’une part, une quote-part dans la valeur des parts lors du partage communautaire. D’autre part, aucun droit de vote ni qualité d’associé.

C’est cette situation qui génère les contentieux les plus coûteux. Le conjoint découvre au moment du divorce qu’il n’a aucune prise sur la gouvernance. Pourtant, une partie du capital a bien été financée avec des fonds communs.

II. L’impact des différents régimes matrimoniaux

Les effets du contrat de mariage varient profondément selon le régime applicable. Le tableau ci-dessous synthétise les différences essentielles.

2.1 La communauté légale réduite aux acquêts

C’est le régime de la majorité des couples mariés sans contrat. Les biens acquis pendant le mariage appartiennent aux deux époux. En matière sociétaire, cette règle engendre plusieurs zones de risque.

Les dividendes tombent en communauté. Votre conjoint en est copropriétaire dès leur réception. La valeur de vos parts entre dans l’actif commun à partager en cas de divorce. La plus-value accumulée sur toute la durée du mariage peut représenter des montants très significatifs.

Un risque supplémentaire existe en cours de vie sociale. Si vous réalisez des apports de biens communs après la constitution (augmentation de capital, apport en compte courant d’associé) et que vous les notifiez à la société, votre conjoint acquiert un droit de revendication sur ces nouveaux apports. Ce droit s’exerce au moment de chaque apport. Il n’est pas rétroactif. Mais il se renouvelle à chaque opération notifiée (Cass. 1re civ., 14 mars 2018)

Enfin, deux époux associés dans la même société votent de façon indépendante. En cas de mésentente, le risque de blocage est réel.

2.2 La séparation de biens

Ce régime, établi par contrat de mariage devant notaire, neutralise la plupart des risques. Chaque époux conserve la pleine propriété de ses biens propres. Les parts sociales souscrites avec des fonds propres ne font pas partie de la communauté.

Avantages pour le dirigeant :

- Vous êtes seul associé : aucun droit de revendication pour le conjoint.

- Les dividendes sont vos revenus propres : pas d’incorporation automatique dans une masse commune.

- En cas de divorce : vos parts restent votre bien propre (pas de partage à valeur de marché).

- Gouvernance simplifiée : aucun risque de co-vote du conjoint.

Une nuance importante s’impose. La séparation de biens protège efficacement, mais à condition que l’origine des fonds soit incontestable.

Trois situations fragilisent cette protection.

- Première situation : vous avez utilisé des fonds appartenant à votre conjoint pour souscrire vos parts. Selon les circonstances, il pourra invoquer un prêt, un enrichissement sans cause, voire une donation déguisée. La qualification de bien propre n’est pas remise en cause, mais une dette envers votre conjoint peut être reconnue.

- Deuxième situation : les fonds proviennent d’un compte alimenté indistinctement par les deux époux. Faute de traçabilité, le juge peut douter de l’origine propre des sommes investies. La qualification de bien propre devient alors contestable.

- Troisième situation : vous ne pouvez pas documenter l’origine de vos fonds. En séparation de biens, la charge de la preuve vous incombe. Sans relevés bancaires, sans acte de remploi, sans attestation notariale, vous êtes exposé à une requalification judiciaire.

La séparation de biens n’est donc pas une protection automatique. C’est une protection conditionnelle, qui repose entièrement sur la qualité de votre documentation

2.3 La participation aux acquêts : un régime hybride, souvent sous-estimé

Ce régime fonctionne comme la séparation de biens pendant le mariage (protection maximale de l’entreprise) mais intègre une créance de participation à la dissolution.

Concrètement : à la dissolution du régime (divorce, décès), chaque époux a droit à la moitié de l’enrichissement net de l’autre pendant le mariage. Si votre société a été créée avec un apport modeste et vaut aujourd’hui plusieurs millions d’euros, votre conjoint peut prétendre à une créance équivalant à la moitié de cet enrichissement.

Exemple chiffré : Vous apportez 50 000 € en 2010. En 2026, la société vaut 3 M€.

En séparation de biens, votre conjoint n’a aucun droit.

En participation aux acquêts, la créance se calcule en comparant le patrimoine originaire et le patrimoine final de chaque époux.

Dans cet exemple simplifié, en supposant que la société constitue l’essentiel de l’enrichissement, elle serait de l’ordre de 1 475 000 € [(3M– 50 K) / 2].

En pratique, le calcul intègre l’ensemble des actifs et passifs des deux époux à la date du mariage et à la date de dissolution. Le montant réel peut être significativement différent. C’est précisément pourquoi une simulation patrimoniale régulière est indispensable

Ce régime est pertinent quand les deux époux travaillent et souhaitent une protection réciproque sans rigidité. Pour un dirigeant dont la société est le principal actif, il peut générer des montants considérables à la dissolution.

III. Les schémas les plus fréquents en pratique

3.1 Schéma 1 : Création de société avec des fonds communs sans contrat

Situation : un dirigeant, marié sans contrat, crée une SARL et apporte 200 000 € issus du compte joint. Il omet de notifier l’origine des fonds.

Conséquences :

- Les parts sont au nom du seul dirigeant, il est l’unique associé.

- Les dividendes tombent en communauté.

- En cas de divorce, le conjoint peut agir en partage pour la valeur des parts ou en récompense (somme réclamée à la communauté pour l’apport de fonds communs à un bien propre).

Risque principal : une valorisation d’entreprise contradictoire au moment du divorce, débouchant sur un contentieux long et coûteux.

3.2 Schéma 2 : Revendication en cours de vie sociale

Situation : un dirigeant, en communauté, réalise une augmentation de capital cinq ans après la constitution. Il apporte des fonds communs et notifie leur origine à la société. Son conjoint, qui travaille dans l’entreprise, saisit l’occasion pour revendiquer sa qualité d’associé sur ces parts nouvelles.

Sans clause d’agrément dans les statuts, le conjoint devient automatiquement coassocié pour la moitié des parts nouvellement souscrites. Avec une telle clause, les autres associés peuvent refuser. Le conjoint est alors remboursé de la valeur de ses droits sur ces parts.

Le risque principal : une modification non anticipée du capital à l’occasion d’une opération qui semblait anodine. Les pactes d’actionnaires peuvent devenir incohérents. Les seuils de majorité sont redistribués sans que les coassociés aient pu s’y préparer

3.3 Schéma 3 : Transmission d’entreprise et droits du conjoint survivant

Situation : un dirigeant décède. Il était marié en communauté et ses parts de SAS font partie de l’actif commun.

Conséquences :

- La moitié des parts entre dans la succession du défunt ; l’autre moitié revient au conjoint survivant en tant que bien commun.

- Si les statuts contiennent une clause d’agrément, les héritiers (enfants) peuvent refuser que le conjoint survivant devienne associé pour sa quote-part.

- Le conjoint survivant peut alors se retrouver à la tête d’une créance financière sans avoir voix au chapitre dans la gouvernance.

3.4 Schéma 4 : Dirigeant en séparation de biens et requalification

Situation : un dirigeant en séparation de biens souscrit des parts avec des fonds prétendument propres, mais a utilisé en réalité des fonds mixtes (ex :héritage partiellement réinvesti dans un compte joint).

Risque : en cas de divorce contentieux, le juge peut requalifier tout ou partie des parts en bien commun si la preuve de leur financement propre n’est pas rapportée. La charge de la preuve incombe au dirigeant.

Solution : conserver systématiquement les preuves de l’origine des fonds (relevés bancaires, attestation notariale, acte de remploi) et les faire figurer dans les statuts ou l’acte d’apport.

Les décisions de jurisprudence à connaître

La jurisprudence est aujourd’hui très claire. Les juges rappellent régulièrement trois principes :

- La qualité d’associé appartient à l’apporteur ;

- Le conjoint doit agir explicitement ;

- Et les statuts jouent un rôle central dans la protection du capital.

Voici les décisions les plus importantes.

IV. Cartographie des risques pour le dirigeant

Risque n°1 : la perte de contrôle de la gouvernance

Si votre conjoint acquiert la qualité d’associé, par revendication ou par succession, il dispose de droits de vote indépendants. Sans pacte d’actionnaires adapté, l’entreprise peut se retrouver en situation de blocage.

Deux époux en conflit, deux votes opposés : la paralysie est possible dès les assemblées ordinaires.

Risque 2 : Dilution non anticipée du capital

L’entrée du conjoint modifie instantanément les équilibres actionnariaux. Vos coassociés découvrent un nouvel associé qu’ils n’ont pas choisi et qu’ils ne connaissent pas.

Les pactes existants peuvent devenir incohérents ou inapplicables. Les clauses de gouvernance, les droits de préemption, les engagements de non-dilution ont été négociés entre associés identifiés. L’arrivée d’un tiers non prévu les remet en cause.

Les seuils de majorité sont redistribués. Une décision qui s’adoptait à la majorité simple peut désormais nécessiter l’accord du conjoint. Une minorité de blocage peut apparaître là où elle n’existait pas. La gouvernance de la société en est directement affectée

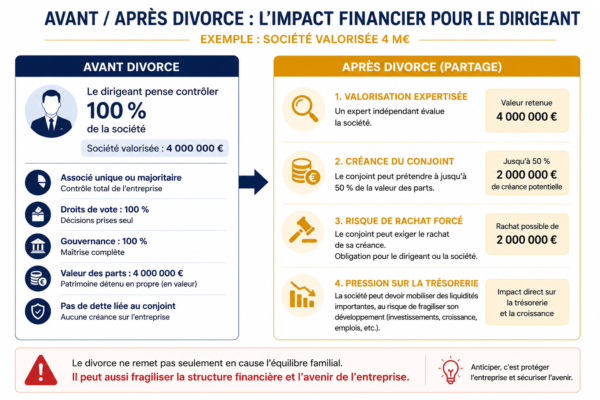

Risque 3 : Valorisation d’entreprise au mauvais moment

En communauté, la valeur des parts est évaluée au jour du partage (qui peut intervenir plusieurs années après le prononcé du divorce)

En participation aux acquêts, l’enrichissement est calculé sur toute la durée du mariage, jusqu’à la dissolution du régime.

Dans les deux cas, votre conjoint est fondé à mandater un expert indépendant. Sa valorisation peut diverger significativement de la vôtre. Les méthodes retenues (multiples d’EBITDA, actif net réévalué, flux de trésorerie actualisés) produisent des résultats très différents selon l’expert et le moment retenu.

C’est l’une des sources de contentieux les plus coûteuses et les plus longues en matière patrimoniale

Risque 4 : Clauses statutaires inadaptées

Beaucoup de statuts sont rédigés à la création sans clause d’agrément couvrant les situations matrimoniales. Les clauses existantes visent généralement les cessions entre tiers. Elles ne s’étendent pas automatiquement à la revendication du conjoint, à l’acquisition par succession ou à la transmission par donation.

En l’absence de clause adaptée, le conjoint dont la revendication est recevable (apport notifié, revendication exercée au moment de l’apport) entre automatiquement comme associé. Les autres associés n’ont aucun recours.

Risque 5 : Méconnaissance du régime applicable

De nombreux dirigeants ignorent être mariés sous le régime légal de communauté, faute de contrat. C’est le régime applicable par défaut à tous les couples mariés sans contrat depuis 1966.

Un diagnostic patrimonial révèle régulièrement des risques que le dirigeant n’avait pas mesurés ; et qu’il n’aurait pas acceptés s’il en avait eu conscience.

V. Les solutions et leviers d’action

5.1 Choisir ou adapter son régime matrimonial

- La première protection est contractuelle. Si vous n’avez pas de contrat de mariage, vous pouvez en adopter un en cours de mariage après deux ans d’application du régime actuel.

- La procédure a été simplifiée par la loi du 23 mars 2019. En l’absence d’enfants mineurs et si aucun créancier ne s’y oppose, un acte notarié suffit. L’homologation judiciaire n’est plus requise dans la majorité des cas (art. 1397 C. civ.).

- Le choix du régime dépend de votre situation personnelle et de la nature de votre patrimoine.- Dirigeant fondateur, société à fort potentiel : la séparation de biens offre une protection maximale des parts. C’est le régime le plus adapté lorsque la société constitue l’essentiel du patrimoine;

– Deux époux codirigeants : la communauté universelle avec clause de préciput protège le conjoint survivant.

Attention toutefois : elle expose l’intégralité du patrimoine commun aux créanciers professionnels de l’un ou l’autre époux.

– Patrimoines hétérogènes : la participation aux acquêts équilibre protection de l’entreprise pendant le mariage et solidarité patrimoniale à la dissolution.

– Conjoint salarié de l’entreprise : la communauté sans protection statutaire adaptée est à éviter. Le risque de revendication est élevé, et la gouvernance de la société potentiellement fragilisée.

5.2 Adapter les statuts et le pacte d’actionnaires

Le contrat de mariage ne suffit pas toujours. Les outils statutaires sont complémentaires, et parfois plus efficaces.

- Clause d’agrément renforcée : prévoir que le conjoint de tout associé doit obtenir l’agrément de l’assemblée. Quelle que soit la cause : revendication, succession ou donation.

- Clause de préemption : permettre aux associés existants de racheter les parts avant toute entrée du conjoint revendiquant.

- Pacte d’actionnaires : inclure une clause de rachat forcé au bénéfice de la société, avec une formule de valorisation prédéfinie. Cela évite les expertises contradictoires en cas de divorce.

- Clause de retrait forcé : en cas d’acquisition involontaire (succession sans agrément), permettre aux associés de forcer le rachat des parts à valeur d’expertise indépendante.

5.3 Sécuriser l’origine des fonds

En séparation de biens, la protection n’est réelle que si l’origine propre des fonds est incontestable. La preuve est à la charge du dirigeant.

- Ouvrir un compte bancaire strictement personnel pour les flux destinés à l’investissement en société.

- Faire établir une attestation d’origine des fonds par le notaire, notamment en cas de remploi d’un héritage ou d’une donation.

- Mentionner explicitement dans l’acte d’apport l’origine propre des fonds et la volonté de remploi.

- Conserver les relevés bancaires prouvant les flux sur au moins dix ans.

5.4 Diversifier le patrimoine hors régime matrimonial

Pour les dirigeants dont la société représente l’essentiel du patrimoine, plusieurs outils permettent de protéger la valeur créée. Ils ne se substituent pas au contrat de mariage. Ils le complètent

La holding patrimoniale :

En logeant vos parts opérationnelles dans une SAS ou SARL à l’IS, vous interposez un écran entre votre société et votre patrimoine matrimonial. Ce n’est plus la valeur de la société opérationnelle qui est directement exposée au régime matrimonial, mais celle de la holding.

Vous disposez d’un levier supplémentaire pour organiser les flux de dividendes, structurer la gouvernance et anticiper la transmission.

Au-delà de la holding, d’autres outils permettent de loger de la valeur hors du régime matrimonial :

L’assurance vie :

En communauté, les parts sociales sont exposées au partage. L’assurance-vie permet de constituer un patrimoine financier distinct.

La condition : des primes financées avec des fonds propres documentés.

Elle joue aussi un rôle en cas de décès. Le capital transmis au bénéficiaire désigné échappe à la succession et, sous conditions, aux droits du conjoint survivant.

Le PER (Plan d’Épargne Retraite)

Les droits accumulés sont généralement considérés comme des biens propres, même en communauté.

Cette position s’inscrit dans la lignée de la jurisprudence sur les droits à retraite (Cass. 1re civ., 15 mai 2013), mais n’a pas encore été confirmée explicitement pour le PER par la Cour de cassation.

Le contrat de capitalisation

Fonctionne comme l’assurance-vie sur le plan fiscal. Il s’en distingue sur un point essentiel : il n’a pas de clause bénéficiaire.

La donation-partage

Permet de transmettre de son vivant une partie de la valeur créée.

Elle fige les droits des bénéficiaires au jour de la donation. La valeur retenue pour la réserve héréditaire est celle du jour de la transmission. Ce n’est pas la valeur au décès.

C’est un avantage majeur pour des actifs qui s’apprécient, comme des parts de société.

5.5 Mettre en place un suivi patrimonial régulier

La situation d’un dirigeant évolue constamment.

Augmentation de capital, entrée d’investisseurs, croissance de la société ou transmission familiale : chaque étape modifie les équilibres patrimoniaux.

Un suivi régulier permet d’anticiper ces évolutions avant qu’elles ne deviennent conflictuelles.

Chez Lionos Patrimoine, nous recommandons généralement trois points de vigilance :

– Vérifier que le régime matrimonial reste cohérent avec la situation actuelle ;

– Revoir les statuts et le pacte d’actionnaires à chaque évolution du capital ;

– Actualiser périodiquement la valorisation de l’entreprise afin de mesurer les enjeux en cas de divorce, de transmission ou de succession.

L’objectif n’est pas de complexifier la situation. Il s’agit simplement d’éviter qu’un événement personnel fragilise l’entreprise.

Le contrat de mariage n’est pas un simple sujet privé. Pour un dirigeant, il constitue un véritable outil de protection du patrimoine professionnel.

Trois enseignements méritent d’être gardés en tête.

- Votre conjoint ne devient jamais automatiquement associé.

- La communauté légale peut exposer fortement la valeur de l’entreprise.

- Et des solutions existent pour protéger l’actionnariat comme la gouvernance.

L’accompagnement Lionos Patrimoine

Chez Lionos Patrimoine, nous accompagnons les dirigeants et familles patrimoniales dans la structuration et la protection de leur patrimoine professionnel.

Notre approche combine stratégie patrimoniale, organisation juridique et vision long terme.

Nous intervenons notamment sur :

- L’adaptation du régime matrimonial ;

- La protection du capital professionnel ;

- L’organisation de l’actionnariat ;

- La préparation de la transmission ;

- Et la sécurisation des statuts et pactes d’associés.

Nous aidons également nos clients à mesurer les conséquences potentielles d’un divorce, d’une succession ou d’une évolution du capital.

L’objectif reste toujours le même : protéger l’entreprise sans fragiliser l’équilibre familial.

En matière patrimoniale, l’anticipation reste toujours la meilleure protection.

Cet article est fourni à titre informatif et pédagogique. Il ne constitue pas un conseil juridique personnalisé.